固定資産税とは何か

土地や建物などの不動産を所有していることで、課税される税金が固定遺産税です。固定資産税は、市町村などの地方自治体(東京23区は東京都)が課税をおこないます。

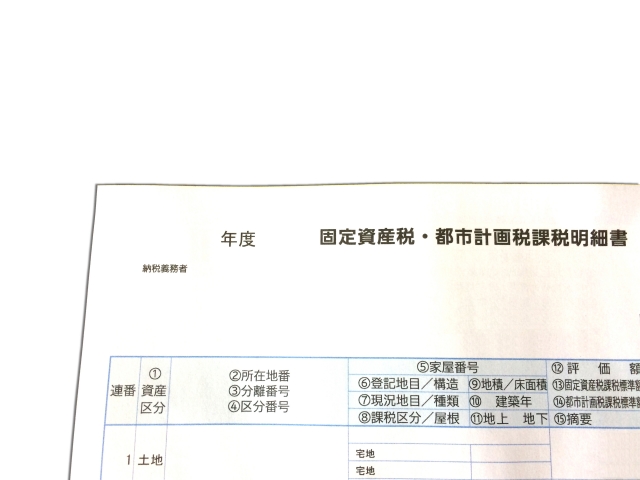

地方自治体の役所は、所有している不動産など固定資産の一覧である固定資産税課税台帳を作成して、固定資産の固定資産評価額を定めます。課税率は、固定資産評価額から所定の計算により算出される課税標準額の1.4%です。1年分の税金を、1期〜4期と年4回にわけて納税します。

相続が発生したら誰が固定資産税を払うのか

固定資産税は、毎年1月1日現在、所有者として登記されている人が税金を納める人となります。1月1日以降に所有者が変更となっていても納税義務者は変わらないのです。

では、納税義務者に所有者に相続が発生したら、誰が固定資産税を払えばよいのでしょうか?

法律的な考え方でいえば、その年の固定資産税は亡くなった人の債務であるため、相続人全員で法定相続分の割合で払う義務があります。亡くなった年の翌年1月1日まで相続登記がすんでいなければ、その年の所有者は法定相続分の割合で相続人全員となるため、やはり翌年の固定資産税も続人全員で法定相続分の割合で払う義務があります。

とはいっても、役所からは代表者を定めることを前提として納税通知書は1枚しか発行されませんので、実際は、相続発生〜相続登記をした翌年1月1日までの固定資産税は、まずは相続人の代表者が立替で支払い、遺産分割協議がまとまった後で預貯金などの遺産で精算するか不動産を相続する人が支払うという方法をとることが多いです。

相続代表者指定届と相続登記

相続が発生した場合のために役所では「相続人代表者指定届」という用紙を用意しています。所有者の死亡を知った役所から送られてくることもあります。

この「相続人代表者」の意味はあくまで「納税通知書を相続人を代表して受け取る人」という意味です。この届を出したことにより、登記上の名義も変更されるとか、(相続人全員分の)納税義務を請け負うということはありません。ただし、相続放棄を検討されている場合は、提出はお控え下さい。

「相続人代表者指定届」の提出は義務でありません。しかし、相続人代表者指定届の案内が届いたにもかかわらず、代表者を届ないで放置すると、役所が任意に定めた代表者宛に納税通知書が届くこともありますので、届けておいたほうがスムーズに納税ができます。役所から相続人代表者指定届提出の案内もなく、亡くなった方の住所地など定期的に相続人などが納税通知書を受取り、新しい所有者が決まるまで納税できる体制があれば、届を出さなくとも問題はないでしょう。

役所は毎年、1月1日時点の登記簿を確認して登記上の所有者の住所氏名を確認して納税通知書を送付します。このため、法務局で相続登記をした次の年からは、役所に変更届出などを出さなくとも相続した所有者宛に納税通知書が届く仕組みになっています。

相続登記により所有者となった海外在住の方は納税管理人の届出が必要

海外にお住まいの方が、亡くなった方の不動産を相続により新たに所有する場合は「納税管理人の申告」が必要となります。

納税管理人とは「所有者のかわりに国内で納税通知を受け取り、納付する人」の意味です。納税通知書を都度海外に送るのはコストがかかりますし、国内の金融機関を通じないと納付できないため、納税管理人による申告が求められるのです。納税管理人は日本国内に住所がある方であれば特に制限や資格はありません。通常、ご家族・ご親族・税理士がなることが多いようです。

相続税申告でも納税管理人を定めますが、相続税は税務署、固定資産税は各自治体の役所の固定資産課(都は都税事務所)が管轄であるため、固定資産税については別途役所に申告をする必要があるのでご注意ください

最新記事 by 司法書士 長谷川絹子 (全て見る)

- 令和5年度夏季休業日のお知らせ - 2023年7月20日

- Vol.9 司法書士の私が40代でも遺言書を残している理由 - 2022年2月24日

- Vol.8 司法書士と抵当権抹消 - 2022年2月1日